賃金上昇が物価高に追いついていない国民の負担を緩和するため、令和6年度分の個人市県民税・令和6年分所得税について、「定額減税」が実施されることになりました。

以下に説明を記載しますのでご確認ください。その他ご不明な点がございましたら、定額減税の特設サイトをご確認ください。

対象者

- 給与収入のみの方の場合は、給与収入2,000万円以下の納税者で甲欄の方(主に桜十字から給与の支払いを受けている方)

- 令和6年6月1日現在に1年以上引き続き日本に居住している在籍者

実施方法

- 6/10支給給与を計算する際に定額減税の対象者と1年分の減税額である『月次減税額』を定めます。

ここで決定した月次減税額は、家族の状況が変化しても変更せず、金額の変更が生じた場合は年末調整で減税します。

家族状況に変更がある場合は扶養控除申告書等(異動)申告書を6/3(月)までにご提出ください。 - 個人住民税は6月分(7/10給与支給分)は徴収せず、定額減税後の税額を令和6年7月から令和7年5月までの11回に分けて徴収します。

- 控除しきれない分は課税される市区町村において給付されます。

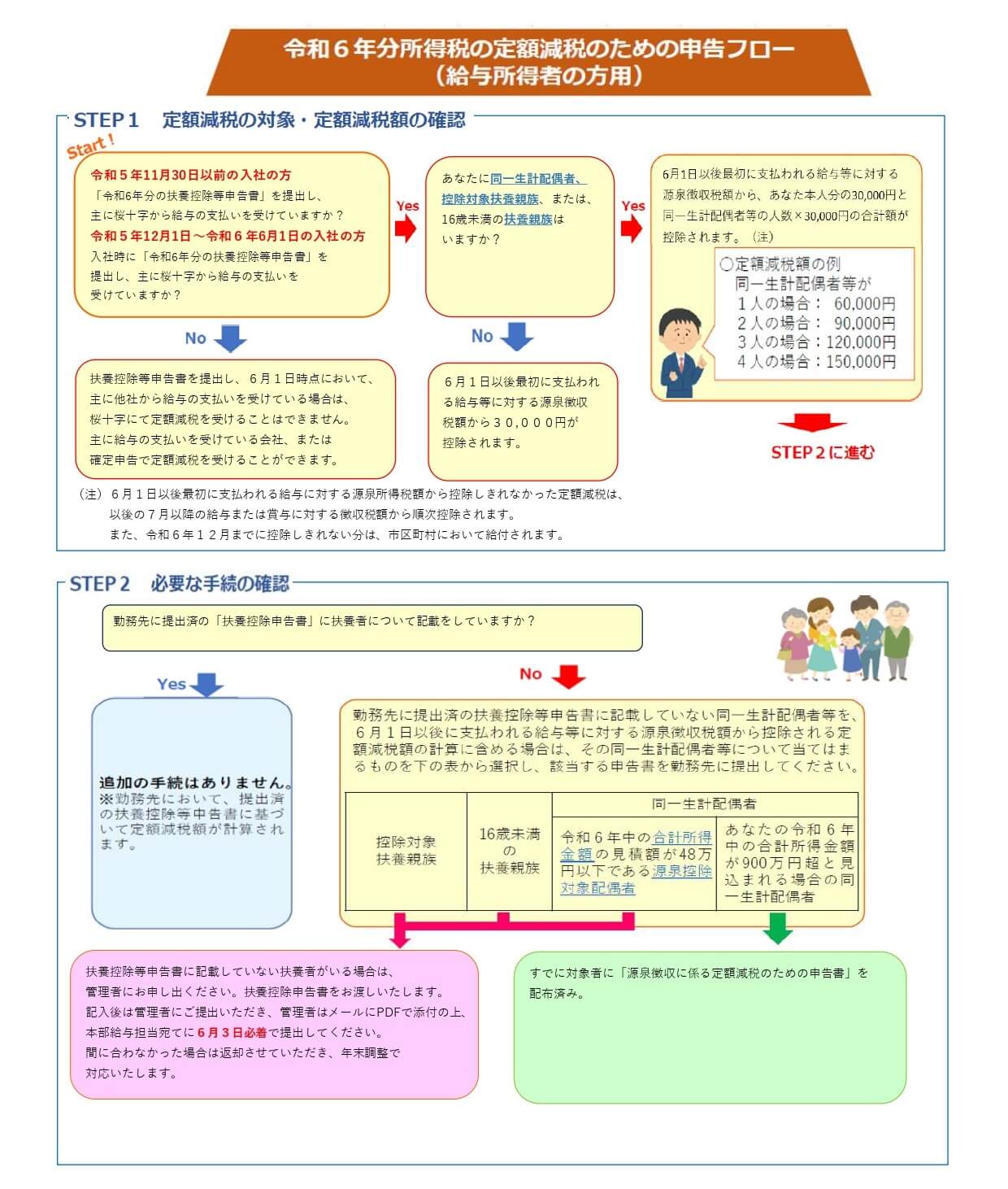

定額減税の対象確認フロー

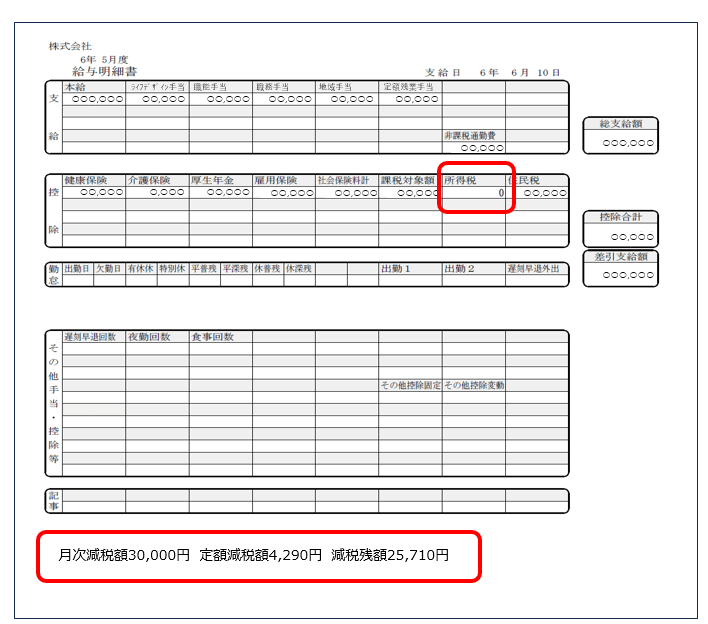

給与明細の表記イメージ

- 月次減税額:減税額の総額

- 定額減税額:今月の給与から減税される金額

- 減税残額 :減税額の総額から定額減税額を差引いて、翌月に繰り越す減税額

▼資料はこちら